※この記事には一部PRが含まれます。

「仕事用とプライベート用の支払いを分けたい」

「開業直後でも作りやすいクレジットカードが知りたい」

このようなお悩みはありませんか?

広告費・通信費・サブスク・仕入れなど、仕事用の支払いをクレジットカードで行う個人事業主やフリーランスは少なくありません。

ただ、普段使いの個人カードをそのまま仕事でも使っていると、「どれが経費だったか」を後から確認しにくくなる場合があります。

そこで選択肢になるのが、個人事業主やフリーランスでも申し込みできる「法人カード(ビジネスカード)」です。

法人カードは、仕事用の支払いを分けて管理しやすく、会計ソフト連携など、経理をラクにしやすい機能を備えたカードも多くあります。

日々キャッシュが動く“現場のビジネス”を前提に、用途・審査難度・実務価値の3軸で整理し直したうえで、2026年5月時点で導入価値のある法人カード6枚を厳選して解説します。

「自分にはどのカードが合うのか、何を基準に選べばいいのか分からない」といった方は、ぜひ参考にしてください。

- JCB Biz ONE

- 三井住友カード ビジネスオーナーズ

- Airカード

- freee Mastercard

- ライフカード ビジネスライトプラス

- アメリカン・エキスプレス・ビジネス・カード(Green/Gold/Platinum)

「どのカードが自社に合うかわからない…」という方は、読み進める前に一度ご相談ください。

\まずは無料でご相談!/

個人事業主が仕事用に使えるクレジットカードは何がある?

個人事業主が仕事用にクレジットカードを作る場合、「今使っている個人カードをそのまま使えばいいのか」「仕事用に別カードを作った方がいいのか」で悩む人は少なくありません。

実際、クレジットカードには普段使い向けの「個人カード」だけでなく、経費管理や会計ソフト連携など、仕事で使いやすい機能を備えた「法人カード(ビジネスカード)」もあります。

「法人」という名前ですが、会社経営者だけでなく、個人事業主やフリーランスでも申し込み可能です。

ただし、どちらが向いているかは、仕事の支払い額や管理方法によって異なります。また、申し込み方法や審査の厳しさもカードによって変わります。

まずは、個人カード・法人カードの違いや、個人事業主に合った選び方を確認しておきましょう。

個人カードと法人カードの違い

仕事用クレジットカードを作りたい個人事業主は、普段使いの「個人カード」だけでなく、仕事向けに作られた「法人カード」というクレジットカードも選べます。

「法人」という名前ですが、会社だけでなく、個人事業主やフリーランスでも申し込み可能です。

個人カードが日常利用向けなのに対し、法人カードは経費管理・会計ソフト連携・ビジネス向けの特典など、仕事で使いやすい機能を備えたカードが多くなっています。

まずは、個人カード・法人カード・コーポレートカードの違いを下記の表で確認しておきましょう。

| 個人カード | 法人カード (ビジネスカード) | 法人カード (コーポレートカード) | |

| 引き落とし口座 | 個人名義の口座 | 代表者の個人名義口座 法人名義の口座 | 法人名義の口座 |

| 追加発行カード | 基本なし | 追加可能 | 社員用に複数枚発行前提 |

| 利用限度額 | 普段の買い物向けに設定 | 広告費・仕入れなど事業支出向けに設定 | 社員利用・高額決済向けに設定 |

| 審査 | 個人信用中心 | 個人信用+事業実態も確認される場合あり | 法人実績・財務状況重視 |

| 特典 | 日常の買い物や普段使いでお得になりやすい ・コンビニや飲食店のポイント還元 ・旅行保険 ・ECサイト優待など | 経費管理や仕事の支払いをラクにしやすい ・会計ソフト連携 ・空港ラウンジ ・出張保険など | 社員利用や会社全体の経費管理を効率化しやすい ・社員カード一括管理 ・利用上限設定 ・経費精算システム連携など |

※特典内容はカード会社・ランクによって異なります。

個人カード・法人カードはどちらを選ぶべき?

仕事用とプライベート用を分けて管理したい個人事業主なら、法人カード(ビジネスカード)がおすすめです。

一方で、副業レベルで仕事での利用額がまだ少ない場合は、個人カードでも十分なケースがあります。

どちらが向いているかは、利用額や利用目的によって異なります。

下記の表を参考に、自分に合うカードを選びましょう。

| 法人カードが向いている個人事業主 | 個人カードが向いている個人事業主 |

| ・仕事用とプライベート用を分けたい ・確定申告前に利用明細を整理しやすくしたい ・広告費やサブスクの支払いが増えてきた ・会計ソフトとの連携で経理をラクにしたい ・出張・移動が多い | ・副業レベルで利用額がまだ少ない ・カードの管理負担を増やしたくない ・年会費をできるだけかけたくない ・審査に不安があり作りやすさを重視したい |

個人事業主がクレジットカードを発行する流れ

個人事業主がクレジットカードを発行する方法は、大きく分けて「オンライン申し込み」と「郵送申し込み」の2種類があります。

一般的には、屋号付き口座や開業届、本人確認書類を提出し、審査通過後にカード発行という流れになっています。最近はオンライン完結型も増えていますが、申込書の郵送や署名が必要なカードもあります。

一般的な流れは、下記の表を参考にしてください。

発行方法や必要書類はカード会社によって異なるため、申し込み前に公式サイトで最新情報を確認しておきましょう。

| クレジットカード発行方法(オンライン) | クレジットカード発行方法(郵送) |

| ①決済用口座開設・必要書類の準備 | ①決済用口座開設・必要書類の準備 |

| ②オンラインで申込・書類アップロード | ②カード会社に申込書の送付を申請 |

| ③審査待ち | ③書類を返送し、審査待ち |

| ④審査通過後、カード発行手続きへ 入会申込書に署名・返送が必要な場合あり | ④通過後カード発行手続きへ |

| ⑤簡易書留などでカードを受け取り利用開始 一部カード受け取りなしで使えるものもあり | ⑤簡易書留等でカードを受け取り、利用開始 |

個人事業主が審査落ちする主な理由

個人事業主が仕事用クレジットカードを申し込む際は、審査落ちしやすい理由を事前に知っておくことが大切です。

カード会社は、過去の支払い状況や申し込み状況などを確認して審査しています。たとえば、スマホ料金やカード料金の延滞があると「継続的な支払いに不安がある」と判断される場合があります。

また、「どれか通ればいい」と短期間で複数枚申し込むと、「資金繰りに困っている」と見られ審査落ちしやすくなります。

審査基準は公開されていませんが、事前に対策しておくことで、申し込み時の不安を減らしやすくなります。下記の表で、よくある理由と対策を確認しておきましょう。

| 個人事業主が法人カードで審査落ちしやすい理由 | 解決策 |

| ①支払い遅延の履歴がある | 延滞を解消し、一定期間あけてから申し込む |

| ②短期間で複数のカードへ申し込んでいる | 申し込み枚数を絞り、期間を空けて申請する |

| ③開業直後で実績が少ない | 開業届・事業用HP・請求書など事業実態が分かる情報を用意する |

| ④利用希望額が高すぎる | 最初は必要最低限の利用枠で申し込む |

| ⑤事業実態が分かりにくい | 屋号・事業内容・SNS・ポートフォリオなどを整理しておく |

\まずは無料でご相談!/

個人事業主がビジネスカードを分けるメリット・デメリット

仕事用クレジットカードを分けるか迷っている個人事業主は少なくありません。

実際、仕事用カードを分けることで、「どれが経費だったか」を確認しやすくなったり、会計ソフト連携で経理をラクにできたりするメリットがあります。

一方で、カードによっては年会費がかかったり、管理するカードが増えたりする場合もあります。

そのため、「仕事用カードを分けた方がラクになるのか」を、メリット・デメリットの両方から確認しておくことが大切です。

ここでは、個人事業主が仕事用のクレジットカードを分けるメリットとデメリットについて解説します。

メリット|仕事用のお金を整理しやすくなる

仕事用クレジットカードを分ける大きなメリットは、仕事用のお金を分けて管理しやすくなることにあります。

個人カードで仕事用と私用をまとめて払うと、確定申告前に「どれが仕事用の支払いだったか」を確認する手間が増えやすくなります。

法人カードなら、広告費・通信費・サブスクなど仕事用の支払いを1枚にまとめやすくなるため、「どれが経費だったか」を後から確認しやすくなります。

また、法人カードの場合は広告費・仕入れなど事業利用を想定したカードも多く、個人カードより高額決済へ対応しやすい場合があります。

主なメリットは、下記の表を参考に確認しておきましょう。

| 個人事業主が仕事用カードを分けるメリット |

| ◎ 仕事用のお金を整理しやすくなる ◎ 利用限度額が増える可能性がある ◎ 締日〜支払日まで猶予がある(資金繰りしやすい) ◎ 公私の区別がしやすい ◎ ポイント還元やビジネス向けのお得な特典がある(法人カードの場合) |

デメリット|年会費や管理の負担が増える場合がある

一方、仕事用のクレジットカードを分けることで、カードによっては年会費や管理負担が増える場合があります。

法人カードには、空港ラウンジ・保険・会計連携など仕事向け機能が付く一方、その分年会費がかかることもあるため、固定費が増える場合があります。仕事用カードを分ける主なデメリットは、下記の表を参考に確認しておきましょう。

| 個人事業主が仕事用カードを分けるデメリット |

| ✕ 年会費がかかる場合あり ✕ 追加したカードの管理負担が増える ✕ カードによって分割払いやリボ払い非対応の場合あり(ここは資金繰りしにくい) |

ただし、法人カードによっては「年会費無料」や「会計ソフト連携」に対応しているカードもあります。年会費を抑えたい人や管理負担を減らしたい個人事業主は対応しているか、ぜひ確認しておきましょう。

また、カードによっては分割払いやリボ払いへ対応している場合もあるため、毎月の支払い額を調整したい個人事業主は支払い方法も事前に確認しておきましょう。

\まずは無料でご相談!/

個人事業主におすすめのクレジットカードの選び方

クレジットカードには、さまざまな種類があります。そのため、「どれが自分に適したクレジットカードなのか分からない…」と感じる方も多くいるでしょう。

そこで、個人事業主がクレジットカードを選ぶ際に考えるべきポイントを解説します。

- 開業直後なら「発行スピード」で選ぶ

- 高額決済が多いなら「利用限度額」で選ぶ

- 「サービスの充実度と年会費のバランス」で選ぶ

- 毎月の支払いが多いなら「ポイント還元率」で選ぶ

- 経理をラクにしたいなら「会計ソフトの連携」を確認

開業直後なら「発行スピード」で選ぶ

開業準備と同時に仕事用の支払い管理を始めたい場合は、「発行スピード」は確認しておきたいポイントです。

個人事業主は、開業直後から通信費・備品購入・ソフト利用料など仕事用の支払いが発生しやすくなります。発行が早いカードなら、最初から仕事用の支払いを分けやすく、後から経費整理もしやすくなります。

最近は、最短即日でカード番号を発行&利用開始できるカードもあります。

一方、郵送確認や書類提出が必要なカードは、発行まで数週間かかる場合もあります。

また、「即日発行」と書かれていても、先に使えるのはカード番号のみで、実物カードが届くまで店舗利用できないケースもあるため、利用開始時期は事前確認しておきましょう。

法人クレジットカードの3つの審査基準とおすすめのカードを紹介

法人クレジットカードの3つの審査基準とおすすめのカードを紹介

高額決済が多いなら「利用限度額」で選ぶ

仕事用でクレジットカードを使う場合は、「利用限度額」も確認して選ぶことが大切です。

特に、急に大きな支払いが発生すると、利用枠不足で決済できない場合があります。

個人事業主は、広告費・仕入れ・設備購入・備品代など、タイミングによって支払い額が大きくなるケースがあります。

たとえば、広告出稿と備品購入が同じ月に重なると、普段は問題なくても利用枠不足になるケースがあります。

そのため、仕事用カードとして使うなら、事業利用を想定した利用限度額が設定されている法人カードがおすすめです。

仕事用でまとまった支払いが発生しやすい人は、「毎月どのくらい使うか」を確認したうえで、利用限度額も含めてクレジットカードを選びましょう。

「サービスの充実度と年会費のバランス」で選ぶ

法人カードは、サービス内容によって年会費が大きく異なります。

そのため、「自分の仕事に必要な特典か」を基準に選ぶことが大切です。

年会費が高いカードほど、空港ラウンジ・出張保険・優待サービスなど、サービス内容が充実している傾向があります。一方、年会費無料カードは、ポイント還元や仕事用支払いの管理など、基本機能を中心にしたカードが多くなります。

たとえば、出張・会食・高額決済が多い場合は、空港ラウンジや保険など付帯サービスが役立つケースがあります。一方、仕事用支払いの管理が主な目的なら、年会費無料カードから始めてもよいでしょう。

「サービスの充実度」と「コストの安さ」のどちらを重視するか確認したうえで、自分の仕事スタイルに合ったクレジットカードを選ぶことが大切です。

毎月の支払いが多いなら「ポイント還元率」で選ぶ

毎月の支払い額が大きい個人事業主は、「ポイント還元率」も確認して選ぶことが大切です。

ポイントが溜まりやすくなると、貯まったポイントをカード支払いへ充当したり備品購入へ使えたりするため、実質的にコスト負担を抑えやすくなります。

たとえば、「通常1%還元・広告費はポイント2倍」のようなカードの場合、毎月10万円の広告費や通信費をカード払いしている個人事業主なら、年間で1万〜2万ポイント前後貯まるケースもあります。

1ポイント=1円相当で支払いへ使えるカードの場合、年間1万〜2万円分のコスト削減につながることがあります。

カードによって還元率や「どの支払いでポイントが増えるか」は異なるため、クレジットカードの使い方を振り返ったうえでポイント還元率やポイント貯まる条件を確認して選びましょう。

経理をラクにしたいなら「会計ソフトの連携」を確認

経費管理をラクにしたい個人事業主は、「会計ソフト連携対応カード」を確認して選ぶことが大切です。

カード利用明細を自動連携できると、手入力や確認作業の手間を減らしやすくなるためです。

最近は、freee・マネーフォワード・弥生会計などへ連携できるクレジットカードも増えています。カード利用履歴を自動で取り込めるため、「何にいくら使ったか」を確認しやすくなります。そのため、確定申告前の整理負担を減らしやすくなります。

カードによって対応ソフトは異なるため、利用したい会計ソフトがある場合は、その会計ソフトへ対応しているか確認しておきましょう。

\まずは無料でご相談!/

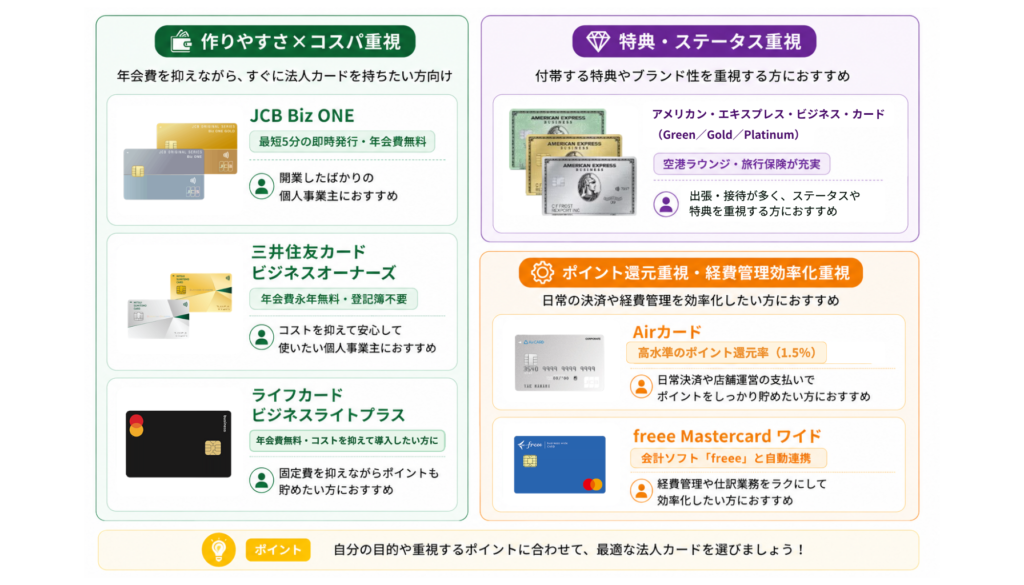

個人事業主向けクレジットカードおすすめ6選【2026年版】

仕事用クレジットカードは、カードによって「作りやすさ」「ポイント還元率」「会計ソフト連携」「特典内容」などが大きく異なります。

そのため、「どのカードが人気か」だけで選ぶのではなく、自分の仕事スタイルに合ったカードを選ぶことが大切です。

ここからは、個人事業主におすすめの仕事用クレジットカードを、目的別に分かりやすく紹介していきます。

目的別おすすめ早見表

「複数の選択肢があるけど決めきれない」場合は、お気軽にご相談ください。

ご要望をお伺いし、最適なカードをご提案します。

\まずは無料でご相談!/

①JCB Biz ONE|最短5分発行ですぐ使いやすい

| 項目 | 概要 |

|---|---|

| 年会費 | 一般:永年無料/ゴールド:5,500円(税込・初年度無料・年間100万円利用で翌年度無料) |

| ポイント還元率 | 通常1,000円=2P(実質1%)/特定優待店で最大21倍 |

| 国際ブランド | JCB |

| 発行スピード | 最短5分でカード番号発行(モバ即対応) |

| 会計ソフト連携 | MyJCB経由でfreee・マネーフォワード・弥生と連携可 |

| 追加カード数 | 最大9枚(利用上限あり) |

| 個人事業主対応可否 | 〇(個人事業主・フリーランス申込可) |

| 総評 | 年会費無料×即時発行×高還元率で、スモールビジネスに最適。クラウド会計との親和性が高い。 |

一般カードは年会費が永年無料で、利用金額1,000円につき2ポイントと高い還元率を持ちます。ゴールドカードは年会費5,500円(税込)ですが、初年度無料・年間100万円利用で翌年度無料になります。最短5分で即時発行が可能なうえ、会計ソフトや資金管理ツールとの連携がスムーズで、フリーランスや小規模事業者にも人気のカードです。

\まずは無料でご相談!/

JCB法人カード(一般)は個人事業主におすすめ!メリット・デメリットについて解説

JCB法人カード(一般)は個人事業主におすすめ!メリット・デメリットについて解説

②三井住友カード ビジネスオーナーズ|年会費無料で作りやすい

| 項目 | 概要 |

|---|---|

| 年会費 | 一般:永年無料/ゴールド:5,500円(税込・初年度無料、年間100万円利用で翌年度無料) |

| ポイント還元率 | 通常0.5%(200円=1P)、条件達成で最大1.5%(+2.5倍特典あり) |

| 国際ブランド | Visa/Mastercard |

| 発行スピード | 最短3営業日で審査・発行、1週間前後で到着 |

| 会計ソフト連携 | Money Forward クラウド・freee等とCSV出力で連携可(公式明記) |

| 追加カード数 | 最大20枚(従業員カード年会費無料) |

| 個人事業主対応可否 | 〇(個人事業主・法人代表者どちらも申込可) |

| 総評 | 審査が柔軟で、創業間もない事業者にも導入しやすい。実質無料で利用できる高コスパカード。 |

一般カードは年会費が永年無料、ゴールドカードは5,500円(税込・初年度無料)で、年間100万円以上の利用があれば翌年度も無料になります。ポイント還元率は通常0.5%で、条件を満たすと最大1.5%程度まで上昇します。登記簿や決算書が不要で審査が柔軟なため、設立間もない法人や個人事業主にも導入しやすいカードです。

\まずは無料でご相談!/

三井住友法人カード3種類を比較|選ぶポイント〜審査基準について解説

三井住友法人カード3種類を比較|選ぶポイント〜審査基準について解説

③Airカード|ポイント還元重視

| 項目 | 概要 |

|---|---|

| 年会費 | 本会員5,500円(税込)/使用者3,300円(税込) |

| ポイント還元率 | 1.5%(高水準) |

| 国際ブランド | JCB |

| 発行スピード | 約3〜4週間(審査あり) |

| 会計ソフト連携 | freee・弥生両対応 |

| 追加カード数 | 初回3枚まで、追加申込で拡張可 |

| 個人事業主対応可否 | 〇 |

| 総評 | 還元率が高く、飲食・小売など支出が多い業種に最適。弥生/freeeユーザーには特に相性が良い。 |

年会費は5,500円(税込)で、ポイント還元率は1.5%と高水準です。弥生会計・freee会計の両方と連携可能で、日常的な経費や仕入れを一元管理できます。発行にはやや時間がかかる(通常3〜4週間)ものの、店舗経営・飲食・美容業など実店舗型ビジネスに適した設計で、キャッシュレス決済との相性も良好です。

\まずは無料でご相談!/

④freee Mastercard ワイド|会計ソフト連携重視

| 項目 | 概要 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 0%(特典利用が主軸) |

| 国際ブランド | Mastercard |

| 発行スピード | 申込書類到着後、最短7営業日 |

| 会計ソフト連携 | freee会計と完全連携(自動仕訳反映) |

| 追加カード数 | 最大999枚まで |

| 個人事業主対応可否 | 〇 |

| 総評 | 会計ソフト連携に特化。特典重視(Adobe割引、士業相談など)でfreeeユーザーには最適。 |

クラウド会計ソフト「freee」と自動連携でき、経理作業を効率化できることが最大の特徴です。年会費は無料で、カード利用明細が自動仕訳されるため、会計担当者の業務負担を大幅に削減します。特典として、Adobe Creative Cloudの割引や士業相談サービスも付帯しており、バックオフィス効率化を重視する事業者に適しています。

\まずは無料でご相談!/

⑤ライフカード ビジネスライトプラス|年会費を抑えたい

| 項目 | 概要 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 約0.5%(利用額に応じて翌年度アップ) |

| 国際ブランド | Visa/Mastercard/JCB |

| 発行スピード | 最短4営業日で発行 |

| 会計ソフト連携 | 明細CSV出力対応(freee・MFクラウド対応) |

| 追加カード数 | 最大3枚 |

| 個人事業主対応可否 | 〇 |

| 総評 | 年会費無料で特典・保険も付帯。決算書不要で発行しやすく、初めて法人カードを導入する層におすすめ。 |

年会費永年無料で、決算書不要・最短4営業日で発行可能なスピード感が魅力です。ポイント還元率は0.5%で、Mastercard・Visa・JCBの3ブランドから選択できます。弁護士無料相談や福利厚生優待などの付帯サービスもあり、初めて法人カードを導入する個人事業主や小規模法人に特に適しています。

\まずは無料でご相談!/

⑥アメリカン・エキスプレス・ビジネス・カード(Green/Gold/Platinum)|出張が多い方向け

| 項目 | 概要 |

|---|---|

| 年会費 | グリーン:13,200円/ゴールド:36,300円/プラチナ:143,000円(税込) |

| ポイント還元率 | 0.5〜1.0%(メンバーシップ・リワード・プラス登録で上昇) |

| 国際ブランド | American Express |

| 発行スピード | 通常2〜3週間 |

| 会計ソフト連携 | freee/マネーフォワード/弥生と自動明細連携可 |

| 追加カード数 | 最大99枚 |

| 個人事業主対応可否 | 〇 |

| 総評 | 高ステータスかつ手厚い優待で、信用力やブランド重視の経営者に最適。出張・接待の多い業種に強い。 |

ビジネス利用における信頼性とブランド力が高く、空港ラウンジや海外旅行保険など付帯特典が充実しています。年会費はグリーン13,200円、ゴールド36,300円、プラチナ143,000円(税込)と幅がありますが、それぞれに応じた優待内容を選べます。社員カードの利用限度設定や経費分析ツールもあり、経営層に人気の高いシリーズです。

\まずは無料でご相談!/

アメックスの法人カードは3種類!ビジネスカードを利用するメリット・デメリットを解説

アメックスの法人カードは3種類!ビジネスカードを利用するメリット・デメリットを解説

よくある質問

法人クレジットカードと個人クレジットカードの違いは?

A. 法人カードは、会社名義または個人事業主名義で発行され、経費決済や会計管理の効率化を目的としたビジネス専用カードです。

個人カードとの主な違いは以下の通りです。

- 請求・引き落とし先が「法人口座(または屋号付き口座)」になる

- 会計ソフトとの連携や、追加カード(従業員用)が発行できる

- 出張・接待・福利厚生などビジネス利用に特化した特典が多い

また、利用履歴が法人信用情報として蓄積されるため、今後の融資審査や信用取引にもプラスになります。JCB Biz ONEや三井住友ビジネスオーナーズなどでは個人事業主も開業届や屋号口座があれば発行可能です。

個人事業主は年会費あり・年会費無料どちらを選ぶべき?

A.出張や高額決済が多い場合は年会費あり、仕事用の支払いを分けたいだけなら年会費無料でも問題ありません。

年会費ありのクレジットカードは、空港ラウンジ・出張保険・優待サービスなどが充実している傾向があります。

一方、年会費無料のクレジットカードは、仕事用支払いの管理やポイント還元など、基本機能中心のカードが多くなります。

「サービス内容」と「コスト」のどちらを重視するかで選ぶことが大切です。

ポイント還元は確定申告でどう扱う?

A.ポイントの場合、「どの支払いで貯まったポイントか」「何に使ったか」で会計処理が変わります。

たとえば、事業用カードで貯まったポイントを仕事用の支払いへ使った場合は、一般的に「値引き」として扱われ、基本的に確定申告は不要です。一方、ポイントをPayPay・現金・電子マネーなどへ交換した場合は、「雑収入」として扱われるケースがあります。

下記は、ポイント利用時の主な会計処理の考え方です。

| ポイントの使い方 | 会計処理 | 理由 |

| クレジットカードの利用で貯まったポイントを、そのまま支払い値引きに使う | 基本的に確定申告不要 (「値引き」として処理) | ポイントは現金のように自由に使える利益ではないため、新しく収入を得た扱いにならない |

| ポイントをPayPay・現金などへ交換する | 雑収入になる場合あり (交換したポイント分) | 現金のように自由に使える利益に変わった場合、利益を得た扱いになるため |

| 抽選キャンペーン等でもらったポイントを使う | 一時所得になる場合あり (受け取ったポイント分) | 通常の買い物でもらうポイントではなく、「当選」による利益と考えられるため |

| 共通ポイント(PayPay・楽天など)を利用して株式を購入 | 一時所得になる場合あり (株式購入へ使ったポイント分) | ポイントを値引きではなく、利益を得る可能性がある投資へ利用しているため |

また、会計ソフトでは「雑収入」「値引き」「事業主借」などで処理される場合がありますが、実際の勘定科目は利用状況や会計方針によって異なります。

特に、ポイントを現金化した場合や投資へ利用した場合は、通常の値引き扱いと異なるケースがあります。処理方法に迷う場合は、税理士や会計ソフト公式サポートを確認しておきましょう。

参照:国税庁「No.1907 個人が企業発行ポイントを取得又は使用した場合の取扱い」(2026年5月12日)

法人クレジットカードの利用明細はインボイスとして使える?

A.基本的に、カード利用明細だけではインボイス(適格請求書)になりません。そのため、領収書・請求書・電子インボイスなどもあわせて保存しておくことが大切です。

国税庁は、クレジットカード利用明細書について、

- 実際に商品・サービスを販売した事業者が発行した書類ではない

- 登録番号などインボイス必要項目を満たしていない場合がある

ため、原則として「利用明細だけ」で仕入税額控除はできないと案内しています。

ただし、ECサイトの電子インボイスやETC利用証明書などを利用明細と組み合わせることで、仕入税額控除へ対応できるケースもあります。

下記は、インボイス対応時に保存しておきたい主な書類です。

| 利用シーン | 必要書類 | 備考 |

| 通常のクレジットカード決済 | ・カード利用明細 ・領収書 ・請求書・適格請求書など | 利用明細だけでは原則インボイス要件を満たさない |

| 店舗で購入した場合 | ・カード利用明細 ・店舗の領収書 | 領収書が簡易インボイスとして使える場合あり |

| ECサイト・オンライン決済 | ・カード利用明細 ・電子インボイス ・電子領収書 | マイページ等で随時確認できる状態なら電子インボイス・電子領収書のダウンロード不要の場合あり |

| ETC利用 | ・カード利用明細 ・ETC利用証明書 | ETC利用証明書との組み合わせが必要 |

特に、ECサイトやオンラインサービスでは、「カード明細があるから大丈夫」と考えず、電子インボイスや領収書も確認しておきましょう。

参照:国税庁「クレジットカード会社からの請求明細書」(2026年5月13日)

参照:国税庁「インボイス制度 オンライン説明会 応用編」pp17-18(2026年5月13日)

まとめ

法人向けのクレジットカードは、経費管理や経理作業の負担軽減に役立ちます。会計ソフトと連携できるものや、ビジネスに特化した特典が手厚いカードも多く、より事業を円滑に進めやすくなるでしょう。

法人カードにはさまざまな種類がありますが、特典内容やポイント還元率、発行までのスピード、会計ソフトとの連携などを比較すると、選びやすくなります。

本記事の内容を参考に、ご自身のビジネスにぴったりのクレジットカードを探してみてください。

重要なのは、「今の仕事内容に合ったカード」を選ぶこと。

年会費負担や機能不足を避けつつ、長期的に使えるカードを見極めましょう。

この記事で解決しなかった疑問は、当社までお問い合わせください。

実際の導入事例をもとに、個別にアドバイスいたします。

\まずは無料でご相談!/

\ 【無料相談】LINEでの相談も受付中! /